7 סיבות שבגללן הבנק מסרב לתת הלוואה

מימון כל המומחים שלנו, השקט שלך

לא מעט ישראלים חווים את אותו רגע מתסכל: פונים לבנק כדי לקבל הלוואה – ומקבלים תשובה שלילית. לעיתים הסירוב מגיע בלי הסבר מפורט, מה שמותיר את הלקוח מבולבל ומתוסכל.

חשוב להבין שסירוב להלוואה אינו בהכרח מעיד על בעיה אחת גדולה, אלא לרוב על שילוב של כמה גורמים פיננסיים שהבנק בוחן לפני שהוא מחליט אם לאשר אשראי. הבנקים פועלים לפי מודלים של ניהול סיכונים, ולכן כל פרט קטן בתמונה הכלכלית של הלקוח עשוי להשפיע על ההחלטה.

כדי להבין טוב יותר את התמונה, הנה שבע הסיבות המרכזיות שבגללן בנקים בישראל מסרבים לתת הלוואה:

1. דירוג אשראי נמוך ( BDI )

אחת הסיבות הנפוצות ביותר לסירוב היא דירוג אשראי נמוך. דירוג האשראי, שנאסף על ידי מערכת נתוני האשראי של בנק ישראל, משקף את ההיסטוריה הפיננסית של האדם: התנהלות מול הלוואות, מסגרות אשראי, עמידה בהחזרים ועוד.

כאשר בדוח האשראי מופיעים נתונים שליליים – למשל צ’קים שחזרו, פיגורים בתשלומים או תיקי הוצאה לפועל – הבנק עשוי לראות בכך סימן לסיכון גבוה יותר ולהעדיף שלא לאשר את ההלוואה.

2. יחס התחייבויות גבוה

גם אם ההכנסה נראית סבירה, הבנק בוחן תמיד את היחס בין ההכנסות לבין ההתחייבויות הקיימות. אם כבר קיימות הלוואות רבות, מסגרות אשראי מנוצלות או התחייבויות נוספות כמו משכנתא גבוהה, ייתכן שהבנק יגיע למסקנה שהלווה כבר נמצא בעומס פיננסי.

במקרים כאלה הבנק עלול להעריך שהיכולת להחזיר הלוואה נוספת מוגבלת – ולכן יעדיף לסרב לבקשה.

3. הכנסות נמוכות או לא יציבות

הבנקים מעדיפים לראות הכנסה קבועה ויציבה לאורך זמן. עובדים שכירים עם תלושי שכר מסודרים בדרך כלל נתפסים כלווים בטוחים יותר.

לעומת זאת, עצמאים בתחילת הדרך, עובדים עם הכנסות משתנות, או אנשים שעברו לאחרונה מקום עבודה – עשויים להיתקל בקושי גדול יותר לקבל אשראי, משום שהבנק מתקשה להעריך את היציבות הכלכלית שלהם.

4. היסטוריה של פיגורים או בעיות בחשבון

גם אם הבעיה הייתה זמנית בלבד, היסטוריה של פיגורים בתשלומים יכולה להשפיע על החלטת הבנק. חשבון שבו היו בעבר חריגות ממסגרת האשראי, החזרי הוראות קבע או צ’קים שחזרו, עשוי להיתפס כחשבון עם רמת סיכון גבוהה יותר.

הבנק בוחן את ההתנהלות לאורך זמן – ולעיתים גם אירועים מהעבר הרחוק יכולים להשפיע על ההחלטה.

5. חשבון בנק מוגבל או מוגבל בעבר

חשבון שהוגבל בגלל צ’קים שחזרו נחשב מבחינת הבנק לאינדיקציה משמעותית לבעיה בהתנהלות הפיננסית. גם אם ההגבלה כבר הסתיימה, עצם העובדה שהייתה הגבלה בעבר עלולה להקשות על קבלת הלוואה חדשה.במקרים כאלה, הבנק עשוי להעדיף להימנע ממתן אשראי נוסף עד שתיבנה מחדש היסטוריה פיננסית יציבה.

6. בקשות אשראי רבות בתקופה קצרה

מערכת נתוני האשראי מתעדת גם פניות לבקשת הלוואות. כאשר אדם מגיש מספר בקשות אשראי לגופים שונים בתוך זמן קצר, הדבר עשוי להיראות לבנק כסימן למצוקה פיננסית.

לכן, גם אם הבקשות עצמן לא אושרו, עצם ריבוי הפניות יכול להשפיע לרעה על הסיכוי לקבל הלוואה.

7. חוסר בביטחונות או ערבויות

במקרים מסוימים הבנק ירצה לראות ביטחונות – נכס, חיסכון, או ערב שיכול לתמוך בהחזר ההלוואה. כאשר אין לבנק בטוחה מספקת, במיוחד כאשר מדובר בסכומים גבוהים יחסית, הוא עשוי לבחור שלא לקחת את הסיכון.

מסיבה זו, פעמים רבות אנשים שיש להם נכסים כמו רכב או דירה דווקא יכולים לקבל תנאים טובים יותר, משום שיש לבנק ביטחון נוסף.

חשוב לדעת: סירוב מהבנק הוא לא סוף הדרך

כאשר הבנק מסרב להלוואה, אנשים רבים מרגישים שאין להם אפשרויות נוספות. בפועל, במקרים רבים הסירוב נובע משיקולים טכניים או ממדיניות פנימית של הבנק – ולא בהכרח מחוסר יכולת אמיתית לקבל פתרון פיננסי.

לעיתים ניתן לבנות מחדש את מבנה האשראי, לאחד התחייבויות, לשפר את תנאי המימון או למצוא פתרונות שמתאימים יותר למצב הפיננסי של הלקוח.

חברת מימון כל מתמחה בליווי אנשים ומשפחות במצבים כאלה בדיוק. הצוות בוחן את התמונה הכלכלית המלאה של הלקוח ומסייע לבדוק אפשרויות מימון שמתאימות למצב האישי – גם במקרים שבהם הבנק סירב.

אם קיבלתם סירוב מהבנק להלוואה, לא כדאי להישאר עם סימני שאלה. לעיתים בדיקה מקצועית קצרה יכולה לפתוח אפשרויות שלא הכרתם.

- ללקוחות כל הבנקים- בעלי כרטיס אשראי בלבד

- קבלת הלוואה עד 3 ימי עסקים

- תשלום לחברת מימון כל על בסיס הצלחה בלבד , ללא עלות פתיחת תיק.

- הלוואה בפריסה נוחה עד 120 חודשי החזר

- עד 200,000 ש"ח ללא פגיעה במסגרת אשראי

- הלוואה כנגד בטוחה גם למסורבי בנקים

- בכפוף לאמור לעיל התנאים יכולים להשתנות מעת לעת ולפי שיקול דעת הגורם המממן

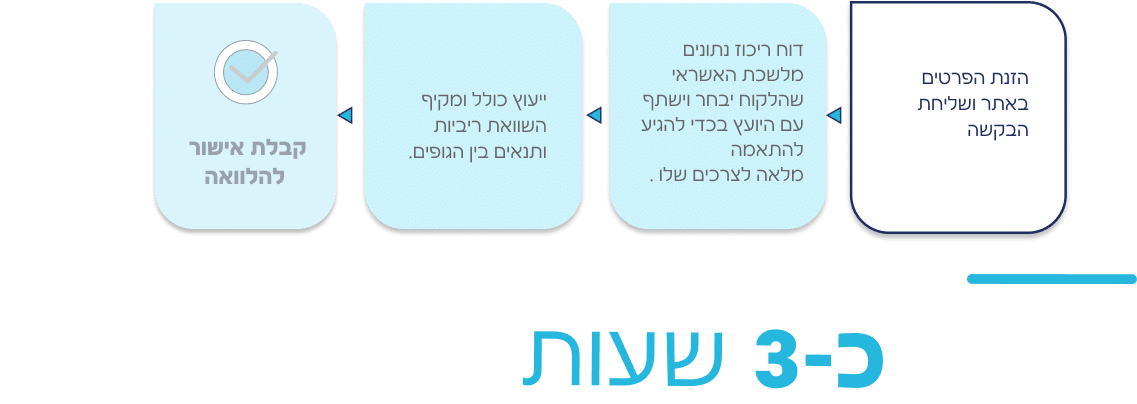

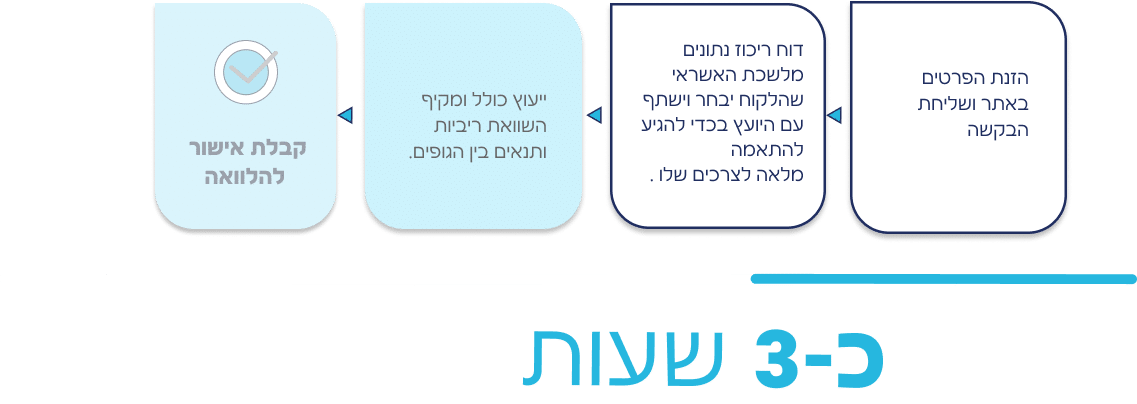

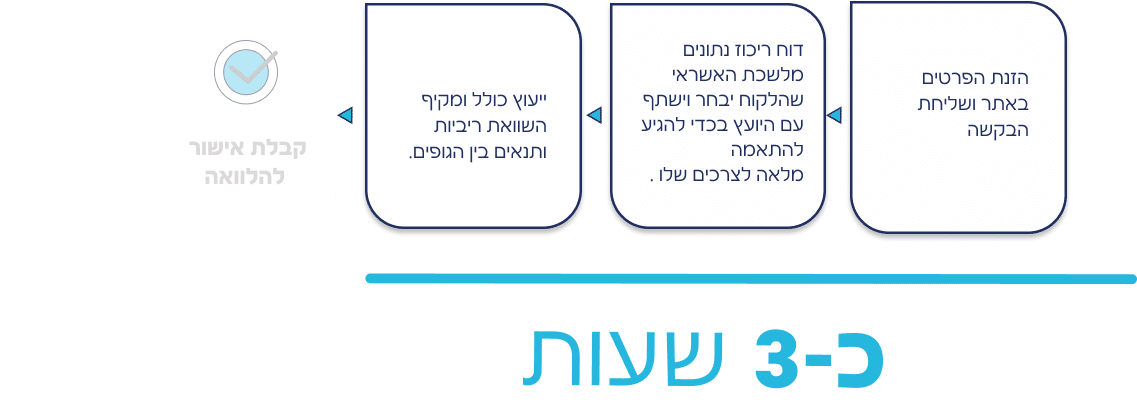

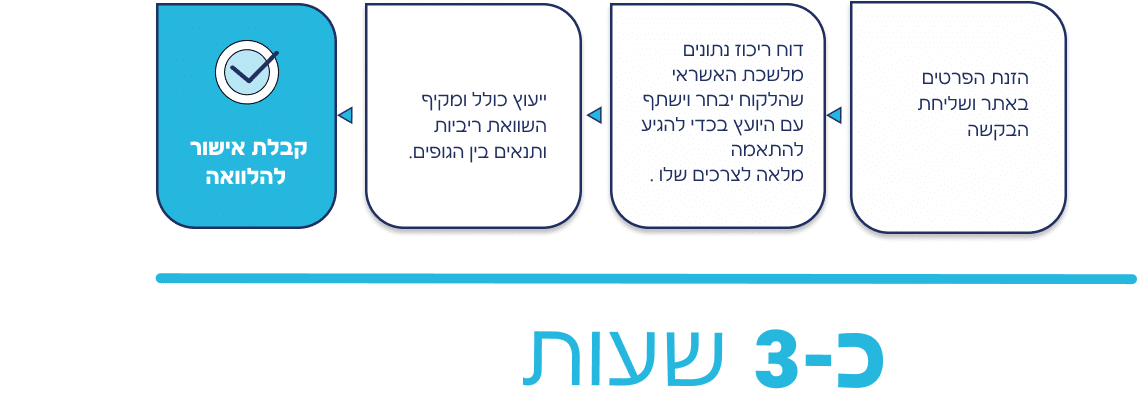

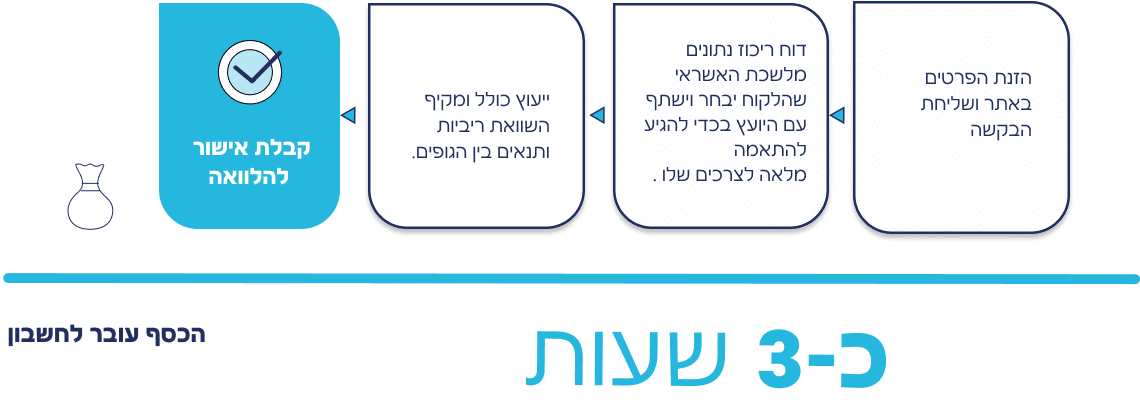

איך זה עובד?