הבנק סירב לתת הלוואה – מה אפשר לעשות עכשיו?

מימון כל המומחים שלנו, השקט שלך

עבור רבים, הבנק הוא הכתובת הראשונה כאשר מתעורר צורך במימון. בין אם מדובר בכיסוי מינוס, מימון הוצאה

גדולה, סגירת חובות או התמודדות עם תקופה כלכלית מורכבת – פנייה לבנק לקבלת הלוואה נראית כמו הצעד

הטבעי ביותר. לכן, כאשר הבנק מסרב לבקשה, התחושה יכולה להיות מתסכלת ואף מלחיצה, במיוחד כאשר הכסף

נדרש באופן מיידי.

חשוב להבין:

סירוב מהבנק אינו בהכרח סוף הדרך. במקרים רבים מדובר בהחלטה המבוססת על קריטריונים טכניים או הערכת סיכון, ולא על כך שאין פתרון אפשרי. כדי להבין מה ניתן לעשות לאחר סירוב, כדאי קודם להבין מה עומד מאחורי ההחלטה של הבנק.

הבנקים פועלים על בסיס מודלים להערכת סיכון. כאשר לקוח מבקש הלוואה, הבנק בוחן שורה של נתונים פיננסיים

שמטרתם להעריך את היכולת להחזיר את ההלוואה לאורך זמן. אחד הגורמים המרכזיים בהחלטה הוא דירוג האשראי

של הלקוח. מאז כניסתו לפעילות של מאגר נתוני האשראי בישראל, לבנקים ולגופים פיננסיים יש גישה למידע רחב

יותר על ההתנהלות הפיננסית של כל אדם. היסטוריה של צ‘קים שחזרו, פיגורים בתשלומים או חריגות חוזרות

ממסגרת האשראי עלולים להשפיע על הדירוג ולהוביל לכך שהבנק יראה בבקשה להלוואה סיכון גבוה יותר.

סיבה נוספת לסירוב יכולה להיות עומס התחייבויות. גם כאשר ההיסטוריה הפיננסית תקינה, הבנק בוחן את היחס

בין ההכנסה החודשית לבין ההחזרים הקיימים. כאשר קיימות כבר מספר הלוואות פעילות או כאשר חלק משמעותי

מההכנסה מוקדש להחזרים, הבנק עשוי להעדיף שלא לאשר התחייבות נוספת. מבחינת הבנק, המטרה היא למנוע

מצב שבו הלקוח יתקשה לעמוד בתשלומים בעתיד.

גם יציבות ההכנסה משחקת תפקיד חשוב בהחלטה. עובדים שכירים עם ותק במקום עבודה והכנסה קבועה

נתפסים כלווים יציבים יותר מבחינת הבנק. לעומת זאת, עצמאים, עובדים עם הכנסה משתנה או מי שהחל עבודה

חדשה לאחרונה עשויים להיתקל בקושי גדול יותר בקבלת הלוואה, גם כאשר ההכנסה בפועל גבוהה.

לעיתים הסיבה לסירוב קשורה דווקא להתנהלות החשבון עצמו. חשבון שהיה מוגבל בעבר, חריגות חוזרות ממסגרת

האשראי או החזרי חיוב מרובים עשויים לגרום לבנק להעריך כי קיים סיכון גבוה יותר במתן הלוואה נוספת. גם כאשר הבנק מסרב לבקשה, אין פירוש הדבר שאין אפשרות לקבל מימון: במקרים רבים הסירוב נובע מהאופן שבו הבקשה הוצגה או מהמבנה הפיננסי הכולל של הלקוח, ולא מחוסר יכולת אמיתי להתמודד עם ההחזר.

אחד הצעדים הראשונים שכדאי לעשות הוא להבין את הסיבה לסירוב. לעיתים מדובר בפרט קטן שניתן לתקן או

להסדיר – נתון שלא עודכן, עומס התחייבויות זמני או מסמך שלא הוצג לבנק בזמן הבדיקה. כאשר מבינים מה עומד

מאחורי ההחלטה, ניתן לבחון את האפשרויות בצורה מדויקת יותר.

במקרים רבים הבעיה אינה ההלוואה עצמה אלא המבנה הפיננסי הכולל. כאשר קיימות מספר הלוואות במקביל או

כאשר ההחזרים מפוזרים בין כמה גורמים שונים, התמונה שמתקבלת אצל הבנק עלולה להיראות מורכבת יותר ממה

שהיא באמת. לעיתים ארגון מחדש של ההתחייבויות, פריסת חובות או בנייה מחדש של תמהיל ההחזרים יכולים

לשפר משמעותית את המצב.

אפשרות נוספת היא בחינת פתרונות מימון המבוססים על נכסים קיימים. נכס נדל״ן, רכב או חסכונות פיננסיים מסוימים יכולים לעיתים לשמש בסיס לקבלת מימון בתנאים שונים מאלו של הלוואה רגילה. במקרים כאלה רמת

הסיכון עבור הגוף המממן נמוכה יותר, ולכן לעיתים ניתן למצוא פתרון גם כאשר הבנק סירב לבקשה הראשונית.

חשוב לזכור שהמערכת הפיננסית בישראל אינה מורכבת רק מבנקים. קיימים גופים פיננסיים נוספים ופתרונות מימון מגוונים, ולעיתים הסתכלות רחבה יותר על המצב הכלכלי מאפשרת למצוא פתרון שלא נבחן במסגרת הבנקאית הרגילה.

בדיוק מסיבה זו, כאשר נתקלים בסירוב להלוואה, מומלץ שלא למהר לקבל החלטות או לבחור בפתרון הראשון שמוצע. בחינה מקצועית של המצב הפיננסי הכולל יכולה לעיתים לחשוף אפשרויות שלא היו ברורות מלכתחילה, ולעזור לבנות פתרון מותאם יותר ליכולת הכלכלית ולצרכים האישיים.

סירוב מהבנק עשוי להרגיש כמו דלת שנסגרת, אך במקרים רבים הוא דווקא נקודת פתיחה לבחינת אפשרויות

נוספות. בעזרת בדיקה נכונה של המצב הפיננסי והיכרות עם מגוון פתרונות המימון הקיימים, ניתן לעיתים למצוא

דרך שתאפשר להתמודד עם הצורך הכלכלי בצורה מאוזנת ואחראית.

חברת מימון כל מתמחה בבניית פתרונות פיננסיים מותאמים אישית ובבדיקת אפשרויות מימון גם במקרים שבהם

הבנק סירב להלוואה. צוות החברה בוחן כל מקרה לעומק ומסייע ללקוחות למצוא את הדרך המתאימה ביותר לקבלת

המימון הדרוש – תוך ראייה רחבה של המצב הכלכלי ומתוך מטרה לבנות פתרון נכון לטווח הארוך.

- ללקוחות כל הבנקים- בעלי כרטיס אשראי בלבד

- קבלת הלוואה עד 3 ימי עסקים

- תשלום לחברת מימון כל על בסיס הצלחה בלבד , ללא עלות פתיחת תיק.

- הלוואה בפריסה נוחה עד 120 חודשי החזר

- עד 200,000 ש"ח ללא פגיעה במסגרת אשראי

- הלוואה כנגד בטוחה גם למסורבי בנקים

- בכפוף לאמור לעיל התנאים יכולים להשתנות מעת לעת ולפי שיקול דעת הגורם המממן

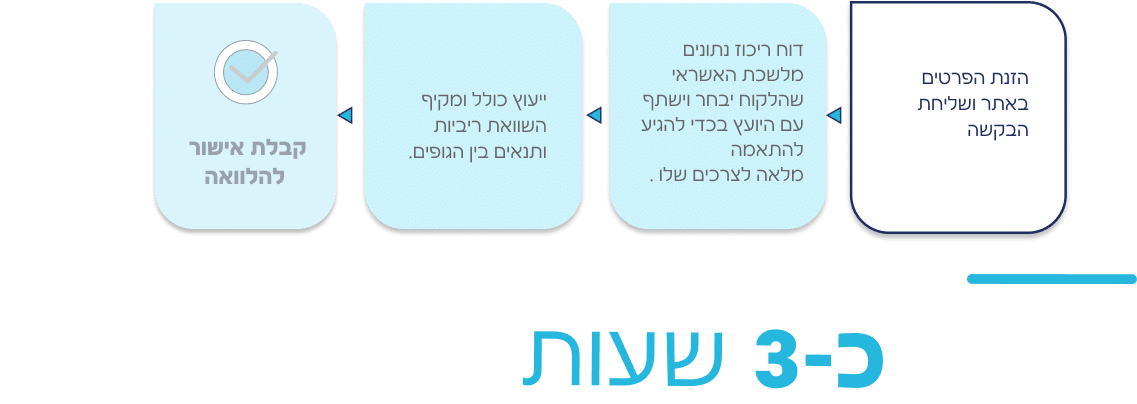

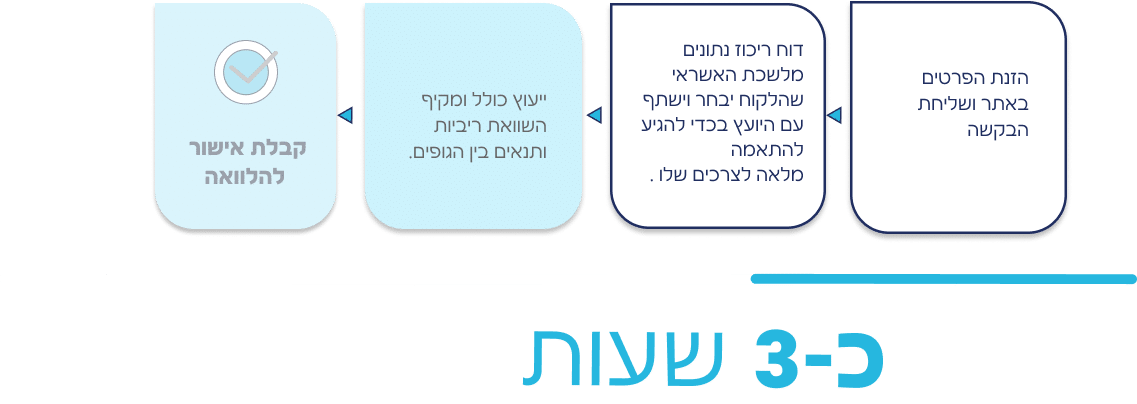

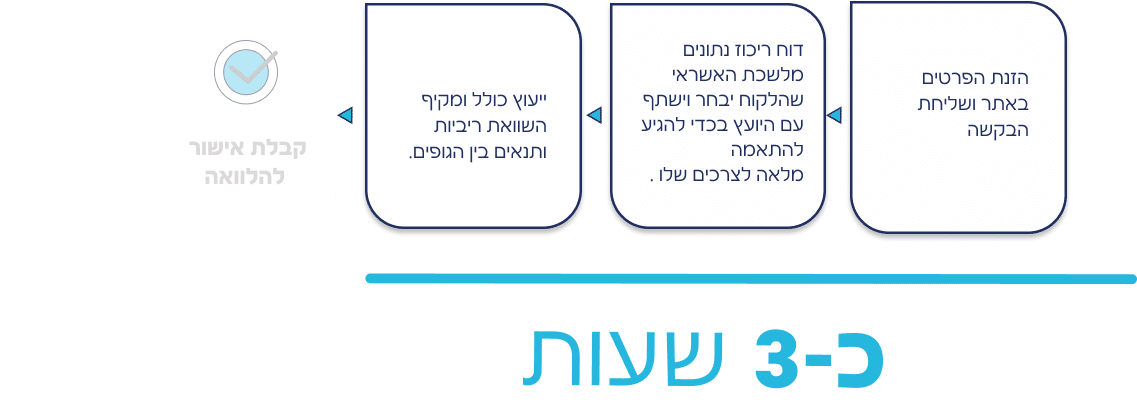

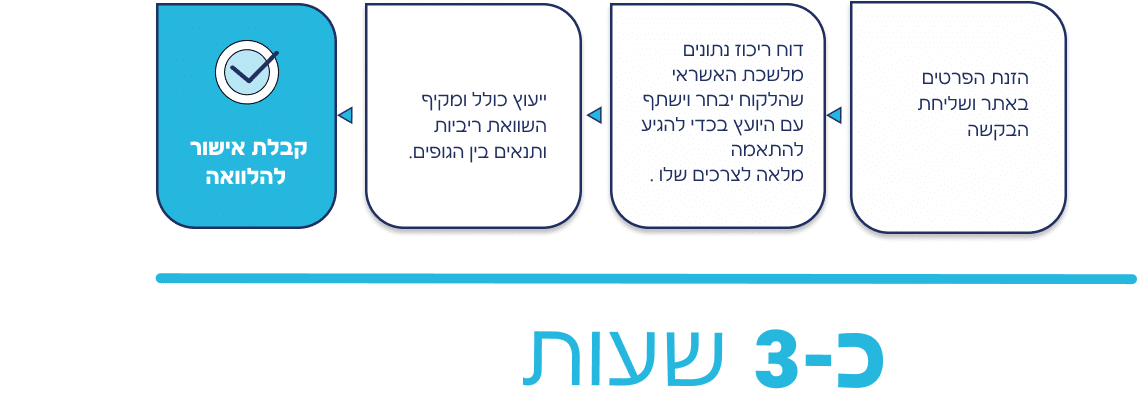

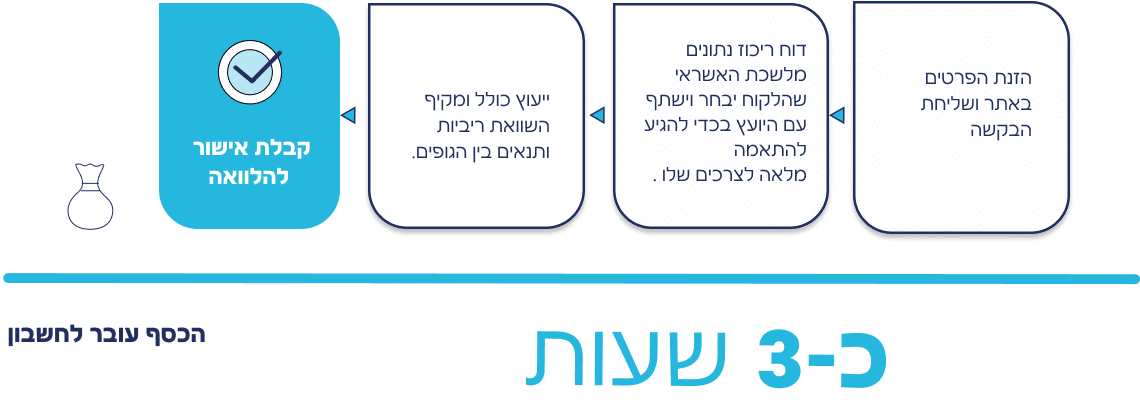

איך זה עובד?