הלוואה: גלגל הצלה או משקולת?

מימון כל המומחים שלנו, השקט שלך

המדריך למציאת האיזון הפיננסי

בישראל של שנת 2026, יוקר המחיה אינו רק כותרת בעיתון אלא מציאות יומיומית שחונקת משקי בית רבים. עבור משפחות רבות מהמעמד הבינוני והנמוך, הלוואה נתפסת לעיתים קרובות כפתרון הקל והזמין ביותר לסגור את החודש, לכסות את המינוס או להתמודד עם הוצאה בלתי צפויה. אך האמת המרה היא שהלוואה היא כלי דו-צדדי: היא יכולה להיות המנוע שיחלץ אתכם מהבוץ, או המשקולת שתטביע את הסירה סופית.

השאלה הקריטית שכל ישראלי שנמצא ב"מערבולת הלוואות" חייב לשאול את עצמו היא לא "איך אני משיג עוד כסף", אלא "האם הכסף הזה יפתור את הבעיה או רק ינפח אותה?".

מתי הלוואה היא פתרון חכם?

הלוואה נחשבת לצעד נכון כאשר היא מייצרת ערך עתידי או חוסכת כסף באופן מיידי. המקרה הקלאסי הוא איחוד הלוואות. ישראלים רבים מוצאים את עצמם עם "זנבות" של הלוואות קטנות: הלוואה לרכב, פריסת תשלומים בכרטיס האשראי, הלוואה מהבנק לשיפוץ ומימון לבר מצווה. כל אחת מהן נושאת ריבית שונה, מועד החזר שונה ועמלות ניהול.

במצב כזה, נטילת הלוואה אחת גדולה בריבית נמוכה יותר כדי לסגור את כל הקצוות הפתוחים היא אסטרטגיה כלכלית מבריקה. היא מאפשרת להקטין את ההחזר החודשי הכולל, לפשט את ניהול התקציב ולמנוע מצב של חריגה מהמסגרת שגוררת ריביות נשך.

מקרה נוסף שבו הלוואה היא פתרון הוא לצורך השקעה בנכס מניב או בהון אנושי. אם ההלוואה נועדה ללימודים שיעלו את כושר ההשתכרות שלכם, או לציוד שיאפשר לעסק הקטן שלכם לצמוח – מדובר ב"חוב טוב". זהו כסף שעובד עבורכם.

הנורות האדומות: מתי הלוואה מחמירה את המצב?

הבעיה מתחילה כשההלוואה משמשת כ"פלסטר" לצריכה שוטפת. אם אתם זקוקים להלוואה כדי לקנות אוכל בסופר, לשלם את חשבון החשמל או לצאת לחופשה שאין לכם יכולת לממן – אתם בנתיב מסוכן.

- הלוואה לכיסוי המינוס (ללא שינוי הרגלים): רבים לוקחים הלוואה כדי "לאפס" את העו"ש. הבעיה היא שאם הגירעון החודשי נשאר (אתם מוציאים 12,000 ש"ח כשאתם מרוויחים 10,000 ש"ח), תוך חודשים ספורים המינוס יחזור, ואליו יצטרף גם ההחזר החודשי של ההלוואה החדשה. התוצאה: כדור שלג שקשה מאוד לעצור.

- ריבית על ריבית: כאשר הדירוג הפיננסי שלכם יורד בגלל ריבוי חובות, ההלוואות החדשות שיוצעו לכם יהיו יקרות משמעותית. שימוש בהלוואות "מהירות" או הלוואות חוץ-בנקאיות בריביות דו-ספרתיות כדי לשלם חובות קודמים הוא המתכון הבטוח לקריסה.

- חוסר ודאות תעסוקתי: לקיחת התחייבות ארוכת טווח כשמקור ההכנסה אינו יציב היא הימור מסוכן. במקרה של אובדן כושר עבודה או פיטורים, החוב הופך לאיום קיומי על הבית.

המלכודת הישראלית: ריבוי כרטיסי אשראי

בישראל קיימת נטייה מסוכנת לפרוס כל רכישה לתשלומים. חשוב להבין: תשלומים הם הלוואה לכל דבר. כשלוח הכפל של החובות שלכם מורכב מעשרות תשלומים קטנים, אתם מאבדים שליטה על התזרים. ברגע שההחזרים החודשיים על הלוואות ותשלומים חוצים את רף ה-30% מההכנסה הפנויה שלכם, אתם נמצאים באזור הסכנה.

איך יוצאים מהלופ?

הצעד הראשון הוא לא לעצום עיניים. יש לרכז את כל היתרות של כל ההלוואות, כרטיסי האשראי והמינוס בטבלה אחת ברורה. בדקו מהי הריבית הממוצעת שאתם משלמים ומהו סך ההחזר החודשי.

אם גיליתם שאתם משלמים סכומים גבוהים במספר מוקדים, הפתרון הנכון הוא בדרך כלל מבני: איחוד חובות. במקום להילחם מול ארבעה בנקים וחמש חברות אשראי, מרכזים את כל החוב תחת קורת גג אחת, בתנאים שמתאימים ליכולת ההחזר האמיתית שלכם היום.

לסיכום, הלוואה היא כלי עבודה. כשהיא משמשת לצמיחה או לסידור מחדש של חובות יקרים, היא ברכה. כשהיא משמשת לכיסוי בורות תקציביים מבלי לטפל בשורש הבעיה, היא נטל שיכול להכביד על המשפחה למשך שנים.

אם אתם מרגישים שאיבדתם שליטה על כמות ההלוואות והתשלומים, אל תחכו שהבנק יחסום את הכרטיס. זה הזמן לבדוק פתרון מקצועי של איחוד הלוואות שיעניק לכם אוויר לנשימה ויחזיר לכם את השליטה על העתיד הכלכלי.

זקוקים לסדר בבלגן הפיננסי? חברת "מימון כל" מתמחה בבחינת אפשרויות לאיחוד הלוואות ומציאת פתרונות מימון חכמים ומותאמים אישית. צרו קשר עוד היום לבדיקת זכאותכם למהלך שיכול לחסוך לכם אלפי שקלים בהחזרים החודשיים.

- ללקוחות כל הבנקים- בעלי כרטיס אשראי בלבד

- קבלת הלוואה עד 3 ימי עסקים

- תשלום לחברת מימון כל על בסיס הצלחה בלבד , ללא עלות פתיחת תיק.

- הלוואה בפריסה נוחה עד 120 חודשי החזר

- עד 200,000 ש"ח ללא פגיעה במסגרת אשראי

- הלוואה כנגד בטוחה גם למסורבי בנקים

- בכפוף לאמור לעיל התנאים יכולים להשתנות מעת לעת ולפי שיקול דעת הגורם המממן

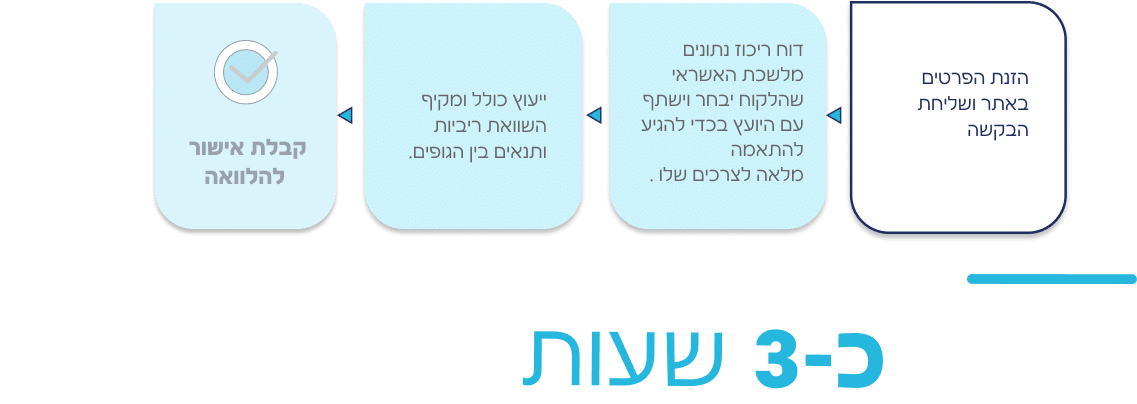

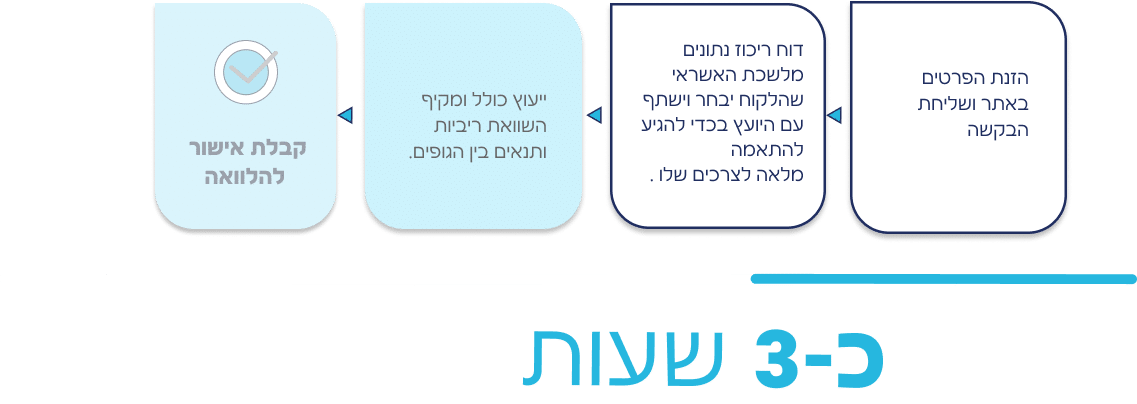

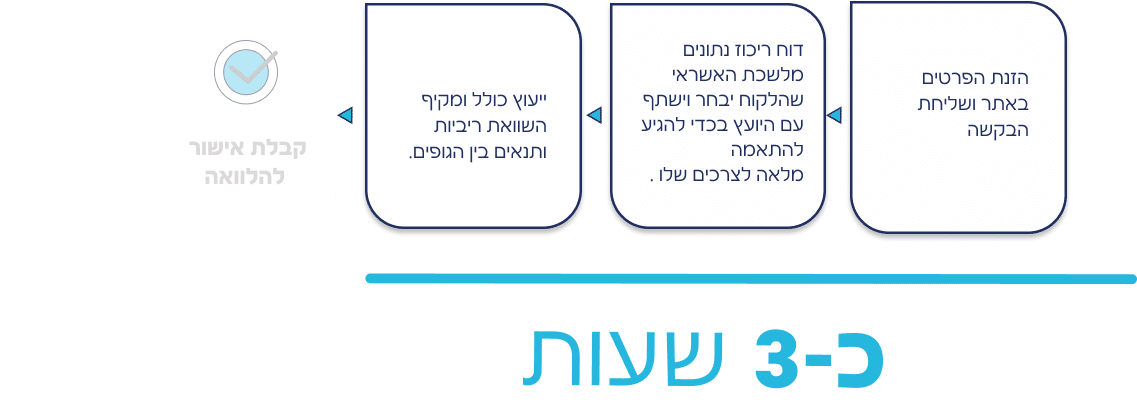

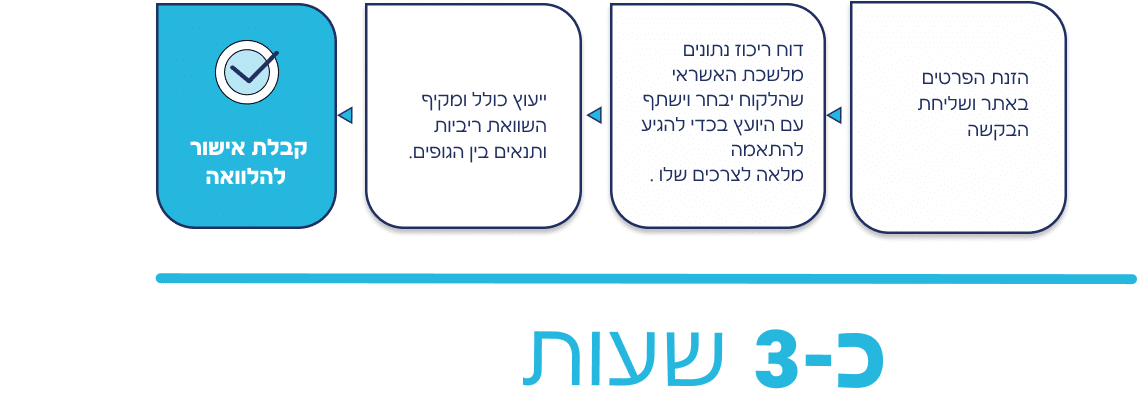

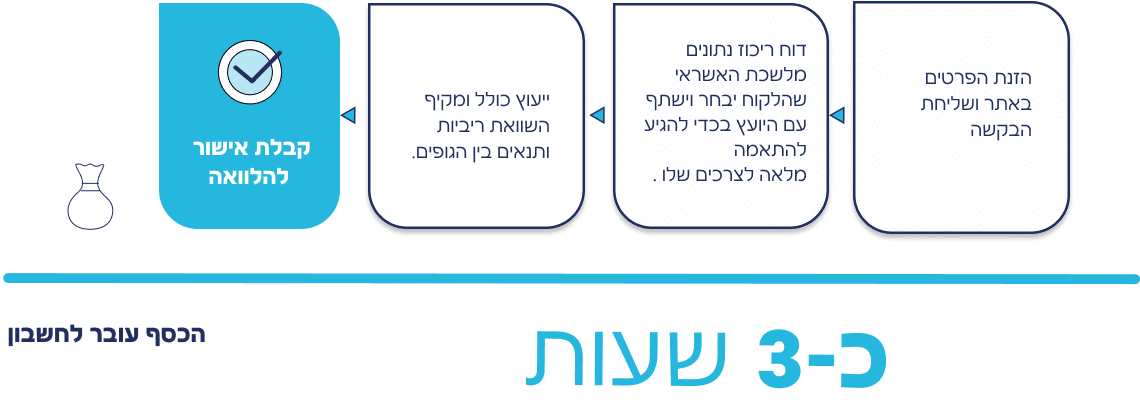

איך זה עובד?